Após muita discussão que já dura décadas, ao que tudo indica, ainda esse ano o Congresso Nacional vai aprovar a Reforma Tributária. Pelo menos essa é a pretensão dos presidentes das duas casas: a Câmara e o Senado.

A Proposta de Emenda à Constituição (PEC 45/2019) que institui uma ampla e histórica reforma no sistema tributário brasileiro foi aprovada pela Câmara Federal, também no Senado onde sofreu modificações, voltou para a Câmara onde já passou pela Comissão de Constituição e Justiça e agora entra na pauta do plenário para apreciação final. Em todo esse percurso ele teve milhares de sugestões e apenas 247 emendas parlamentares foram acatadas. Dentre elas a que visa criar instrumento que busca evitar aumento de impostos e para elevar a R$ 60 bilhões o fundo mantido pela União para reduzir as desigualdades regionais, entre outras mudanças.

A PEC transforma cinco tributos (ICMS, ISS, IPI, PIS e Cofins) em três: Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS). Cada novo tributo terá um período de transição. A CBS (federal) e o IBS (estadual e municipal), que tributam o consumo, são formas de Imposto sobre Valor Agregado (IVA), que incide apenas nas etapas do comércio que geram novo valor ao produto ou serviço e assim evita cobranças sobre impostos já pagos.

Setor automobilístico

A reforma prevê instrumentos que buscam combater a desigualdade no desenvolvimento regional e econômico nos estados. Um deles, alvo de divergências entre os parlamentares, foi a prorrogação de benefícios fiscais do IPI para plantas automobilísticas nas Regiões Norte, Nordeste e Centro-Oeste até dezembro de 2032. Braga retomou o trecho que foi retirado na Câmara dos Deputados, mas incluiu restrição do benefício apenas para automóveis “descarbonizantes”, como veículos elétricos ou movidos a biocombustíveis. O benefício, estabelecido na forma de crédito presumido da CBS, será reduzido em 20% ao ano entre 2029 e 2032.

Fundo de Desenvolvimento

O Fundo Nacional de Desenvolvimento Regional (FNDR) é outro instrumento aprovado na PEC para reduzir discrepâncias entre os estados brasileiros. Os recursos do fundo serão aportados anualmente pelo governo federal. De R$ 8 bilhões em 2029 os valores devem chegar a R$ 60 bilhões em 2043. Do total, 30% serão distribuídos para os estados por critério populacional e 70% com base em um coeficiente de sua participação no FPE.

Fundo de Compensação

Já a criação do Fundo de Compensação de Benefícios Fiscais tem como objetivo compensar, até 31 de dezembro de 2032, as pessoas jurídicas beneficiárias de isenções e incentivos fiscais associados ao ICMS, que será substituído pelo IBS. Essas isenções fazem parte de uma estratégia utilizada pelos estados para atraírem empresas e investimentos.

Como um dos pilares da reforma é a tributação apenas no local de consumo, e não mais no local de produção e de consumo como é hoje, essa estratégia (igualmente conhecida como guerra fiscal) deverá perder força.

Exceções

As atividades de reabilitação urbana de zonas históricas terão redução de 60% do CBS e IBS. Serão isentos desses impostos os serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, a compra de automóveis por taxistas ou por pessoas com deficiência ou no espectro autista, além de medicamentos e dispositivos médicos. Além de produtos de uma cesta básica ampliada e da energia elétrica, o botijão de gás foi incluído no cashback, mecanismo que permite devolução do imposto pago por pessoas de baixa renda.

Outros impostos

Os senadores aprovaram a mudança para tornar obrigatório o Imposto Seletivo (IS) sobre armas e munições (exceto para a administração pública). O Imposto Seletivo, que substituirá o IPI, será usado como desincentivo a produtos e serviços prejudiciais à saúde, como bebidas e cigarros, e à “sustentabilidade ambiental e redução das emissões de carbono”. A reforma também traz disposições sobre outros impostos estaduais e municipais. Uma delas permite a alteração do IPVA por prefeitos por meio de decreto, dispensando a aprovação de vereadores.

Transição

Os novos impostos serão completamente instituídos apenas em 2033. Além disso, as regras para distribuição do IBS aos estados e municípios durará 50 anos. O relator também atualizou seu texto-base para permitir a criação de novas contribuições por estados sobre produtos primários e semielaborados, como os produtos agropecuários. Algumas unidades federativas criaram esses tributos para financiar fundos destinados a investimentos em obras de infraestrutura e habitação, que serão prejudicadas com a reforma tributária.

A versão da Câmara dos Deputados previa trecho semelhante, mas foi retirado do texto-base. Agora retomou a possibilidade, mas com diversas restrições. Só poderão criar a contribuição os estados que já possuem um tributo semelhante e um fundo do gênero. As alíquotas não poderão ser maiores do que eram em 30 de abril de 2023 e os fundos devem manter regras de funcionamento como eram nesta data. Em 2043, as contribuições criadas deverão ser extintas.

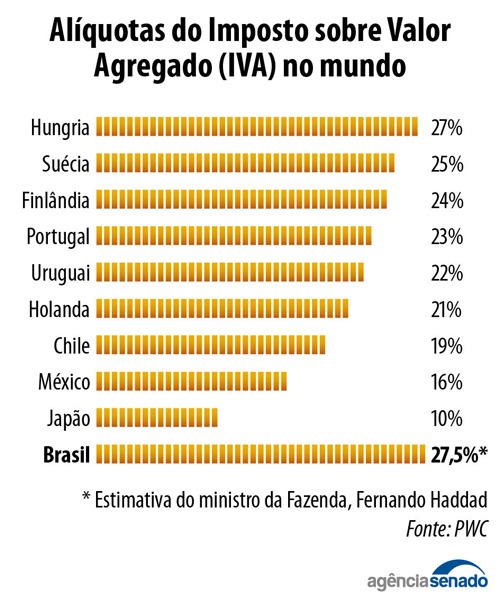

Veja abaixo a comparação do IVA de outros países com o que será criado no Brasil:

Assessoria de Comunicação da AGM

Fonte: Agência Senado